KSK Grundlagen

KSK wird - eigenständig - nur noch im 2. Teil der AP abgefragt!

sollten Sie im Moment des 2. Teils der AP alte ZP-Prüfungen haben, können Sie auch mit diesen üben

Übungsaufgabe befinden sich auf dem Server - Hotpot(primär

KSK-Bereich aber auch oberhalb) u. Hauptseite(z.B. Buchungsbelege)

Weitere Hilfetexte KSK befinden sich auf der Hauptseite:

Kontenabschluss + Übersicht nationaler Buchungssätze!!! + ....

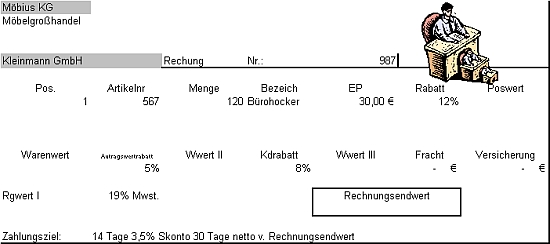

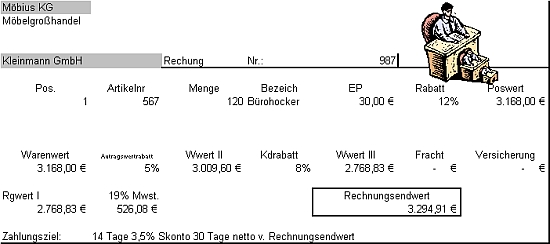

Situation: Sie sind Mitarbeiter der Möbius KG. Die Fa. ist eine Möbelgroßhandlung!

In der Prüfung sind Sie Mitarbeiter der ...(s. S. 2 mit Betiebszweck/Ort...)

Situation ist insoweit wichtig, da Sie beim Einkauf entscheiden müssen, ob es sich um Ware oder andere Sachen handelt.

1. AR erkennen und berechnen - Spezial: Rundungsproblematik

2. Belege(AR) buchen

3. Zahlungsbeträge - nach Skontoabzug - berechnen

4. Auswirkungen der Steuerkorrektur durch Skontozahlung auf die Zahllast

5. Buchungen ER(Bsp. Wareneingang)

6. Steuern aus einem Beleg herausrechnen

7. Gutschriften/Rechnungskorrekturen

8. Kontoauszüge

9. Merksätze

10 Inventurarten

11. Aufbewahrungsfristen

12. GHP KSK gemischt (Rückwärtskalk)

1. Belege erkennen - berechnen -

a) Belege erkennen

Beleg 1

Beleg 1

aa) Erkennen

Das Wort "Rechnung" und Ihr Firmenname im Briefkopf => Ausgangsrechnung(AR)

Die Einführung der eRechnung hat keine direkten Auswirkungen auf diese Aufgaben.

Unterschied zw. Papierrechnung - PDF Rechnung - eRechnung s. Infoseite des BMI

Für die spätere Buchung: Lt. bisherigem IHK/AKA-Niveau(früherer ZP/AP)

verkaufen wir nur Ware. => nur ein möglicher Buchungssatz!

---------

ab) Berechnen

aba) Aufgabe: Ermitteln Sie den Rechnungswert I!

Es sind drei Rabatte vorhanden! Rabatte dürfen nicht addiert werden!

Formel:

Me*EP*(1-Rab1)*(1-Rab2)*(1-Rab3) = 120*30*(1-12%) = 3.168,00*(1- 0,05)=3.009,60*(1-0,08)=2.768.832 => gerundet = 2.768.83

Hinweis: 12% = 0,12

Alternativschreibweise für Kopfrechenfähige = 120*30*,88*,95*,92 = 2.768,83 (gerundet) [mal im Taschenrechner versuchen!]

abb) Aufgabe: Ermitteln Sie die Umsatzsteuer

Warenwert III = Rgwert I(da keine Transportkosten)

Umsatzsteuer = Rgwert I * USt.satz = 2768,83 *0,19 = 526,08

abc) Aufgabe: Ermitteln Sie den Rechnungsendwert

Rgwert I + USt = 2.768,83 + 526,08 = 3.294,91

Ergebnisdarstellung:

Beleg 2

Beleg 2

--------

Ergänzende Hinweise:

Rundungsproblematik

Q.: AKA-Nürnberg

Q.: AKA-Nürnberg

Zwischenergebnisse sind (i.d.R.) nicht zu runden! Nur die Ergebnisse,

die Sie im Lösungsbogen eintragen sind kaufmännisch zu

runden!(je nach Vorgabe)

Kaufm. runden = 1111,1149999999999999 sei kaufm. auf zwei Nachkommastellen zu runden => 1111,11

Zur Beruhigung:

Bei vielen IHK/AKA-Aufgaben gibt es

im Löser die Anweisung, dass Ergebnisseabweichungen von bis zu 1

Cent zu akzeptieren sind!

-------

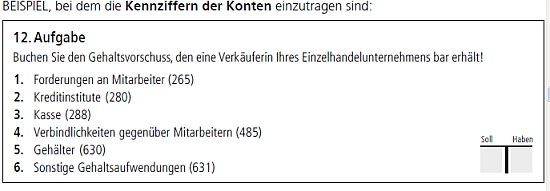

2. Beleg buchen

In der früherer ZPZP/AP erhalten Sie zu jeder Belegaufgabe eine Anzahl von

möglichen Konten angeboten. Sie benutzen nicht die Kontennummer

sondern die jeweilige Ziffer, die vor der Kontennummer steht.

Q.: AKA Nürnberg

Q.: AKA Nürnberg

Wichtig: Bei einer Großhandelsprüfung erhalten Sie natürlich die korrekten Großhandelskontennummern!

Hilfe durch Lösungsbogen: genaue Anzahl der benötigen Konten(auf einer Seite) erkennbar

Q.: AKA Nürnberg

Q.: AKA Nürnberg

Hier benötigen Sie bei der 12. Aufgabe max. nur ein Konto!

a) Buchen Sie obigen Beleg (Ergebnisdarstellung)

Buchungssätze der IHK/AKA sind immer ohne Eurobeträge!

s. nationale Buchungssätze => nur eine mögliche Buchung = 101 an 801 + 181 im Löser (bei fiktiven Kontenziffern):

Die letzte Ziffer kann bei bestimmten Konten - statt wie hier eine xx1 - eine xx0 sein(141-140;181-180;391-390;061-060)

Ziffern fiktiv. Reihenfolge auf der Habenseite beliebig! Man erkennt

aber, dass auf einer Seite zwei Konten benötigt werden.

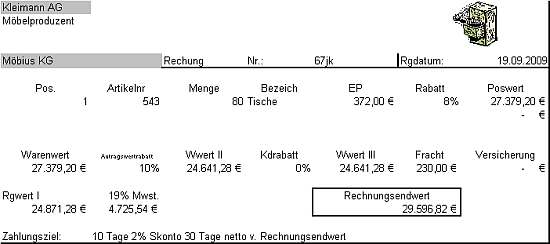

b)Buchung: Ausgangsrechnung mit Transportkosten etc.

Beleg 3

Beleg 3

Buchungssatz: 101 an 801 + 181 <= Es gibt nur diesen einen Buchungssatz für nationale ARs

(s. Hilfetext Buchungssätzeübersicht[mit einer Ausnahme =

Privat{Privat war allerdings noch nie in einer Prüfung!}])

Sie müssen allenfalls darauf achten, dass der Betrag nicht z.B.: bar(151) bezahlt wurde(Bezahltstempel/-vermerk auf dem Beleg). Dann statt 101 - 151.

Der Text: "Zahlungsziel ..." ist nur eine Info - hat bei der Rechnungseinbuchung keine Auswirkung!

--------

3. Zahlungsbeträge - nach Skontoabzug - berechnen!

Vorbemerkung::

Lt. Kalk.Schema der IHK/AKA sind Transportkosten(Nebenkosten) nicht rabatt- u. skontofähig! ( s. 11 Punkt)

Ausnahme: Auf dem Beleg steht: "vom Rechnungsendwert"!!!!!

a) Zahlungsbetragsberechnung vom Rechnungsendwert( Beleg 3)

Rgendwert = 3.390,11 €

Zahlungsbetrag = Rgendwert*(1-Skontosatz) = 3.390,11*(1-0,035) = 3.271,45615 = 3.271,46 €. [Kontoauszug hierzu]

b) Umsatzsteuerkorrekturbetrag aufgrund der Skontozahlung

(IHK/AKA unterscheidet hier bei den Formulierungen nicht immer zw. MwSt und VSt - daher neutral oft Umsatzsteuer)

Berechnung:

3.390,11(Rgendwert = Beleg 3) - 3. 271,46(Zahlungsbetrag = Beleg Kontoauszug - hier berechnet) = 118,65 € Differenzbetrag (bei AP muss eventl. noch eine GS berücksichtig werden)

Umsatzsteuerkorrekturbetrag = Differenzbetrag/(1+UStsatz) = 118,65/1,19

= 99,7058824(Taschenrechnerinhalt nicht runden!!!!!) * 0,19 = 18,94 €

| 118,65 |

119% (Wert incl. USt) |

| 99,7058824 |

100% (falls Sie nach diesem Wert gefragt werden, müssen Sie ihn gerundet ins Lösungsfeld eintragen = 99,71 |

| 18,94 |

19% |

Abkürzung - falls vom Rechnungsendwert u/o keine Bezugskosten u. keine GS = Ust.Rg *Skosatz [jeweils Beleg 3]= 541,28 * 0,035 = 18,94

c) Zahlungsbetrag - nach Skontoabzug - falls nicht vom Rechnungsendwert gerechnet werden darf = also nach Kalkschema!

Annahmen: (Waren)wert = 2.000,00 € + 80 ,00 € Transportkosten(netto) - Skontosatz: 3% - Steuersatz 19%

Zahlungsbetrag = 2.000,00*(1-0,03) = 1.940,00+80,00 = 2020,00*(1+19%) = 2.403,80 €

d) Zahlungsbetrag - nach Rabattabzug u. Skontoabzug - falls nicht vom

Rechnungsendwert gerechnet werden darf = also nach Kalkschema!

Annahmen: (Waren)wert = 2.000,00 € + 80 ,00 €

Transportkosten(netto) - Rabattsatz: 10% - Skontosatz: 3% - Steuersatz

19%

Zahlungsbetrag = 2.000,00*(1-0,1)*(1-0,03) = 1.746,00+80,00= 1.826,00*(1+0,19) = 2.172,94 €

Achten Sie

darauf, dass Zahlungsbeträge immer mit USt. auszuweisen sind -

während Kalkbeträge immer ohne USt. gerechnet werden!!!

---------

4. Auswirkung der Steuerkorrektur auf die Zahllast

Zahllast = Umsatzsteuerschuld(Saldo 181) - absetzbare Vorsteuer(Saldo 141)

a) Zahllast bei Umsatzsteuerkorrektur durch eine Skontozahlung unseres Kunden

Umsatzsteuerschuld wird kleiner => Zahllast wird kleiner

b) Zahllast bei Vorsteuerkorrektur durch eine Skontozahlung unsererseits

absetzbare Vorsteuer wird kleiner => Zahllast wird größer

------

5. Buchung Eingangsrechnung

a) Erkennen

- Wir stehen im Feld Rechnungsempfänger

- Es handelt sich um eine Rechnung

- Jetzt kommt es darauf an: eine ER für was? => s. Hilfetext Buchungssatzübersicht

Bsp: Wareneingangrechnung

Beleg 4

Beleg 4

b) Buchen

Lt. Buchungssatzübersicht muss man hier kontrollieren, ob Bezugskosten anfallen.

Frachkosten sind Bezugskosten => 301+302+141 an 171

-------

6. Steuer herausrechnnen

Beleg 5 (Nebeninfo Buchungsatz: 481 +141 an 151)

Beleg 5 (Nebeninfo Buchungsatz: 481 +141 an 151)

| 57,30 |

119% |

| 48,15 |

100% Wert |

| 9,15 |

19% Steuer |

--------

7. Gutschriften/Rechnungskorrekturen (oder Bonusgutschriften)

In der Regel sollten es nur GS/Rechnungskorrekturen bezüglich Warenlieferungen sein. (s. Hilfetext: Buchungssatzübersicht)

Bsp: Wareneinkaufsgutschrift/Rechnungskorrektur

Beleg 6

a) Falls Sie selbst eine GS/Rechnungskorrektur erstellen sollen

Eine GS/Rechnungskorrektur ist eine negative

Rechnung. Sie muss die gleichen Rabatte etc, aufweisen! Entfallen

sollten i.d.R. die Transportkosten.(s. Beleg 4)

b) Buchen

Aus dem Text geht hervor, dass die Ware an den Lieferer zürückgegeben wurde. => 171 an 305 + 141

--------

8. Kontoauszüge - bei Zahlung ohne/mit Skontoabzug

a) ohne Skontoabzug

bei Belastungen wird das Bankkonto(131) u. Verbindlichkeitenkonto(171) jeweils kleiner => 171 an 131

bei Gutschriften wird das Bankkonto(131) größer und die Forderungen(101) kleiner => 131 an 101

s. Aktiv-/Passivkonten s. auch Merksätze!

b) mit Skontoabzug (hier Beleg 3)

Orientierung (s. auch Hilfetext Buchungssätzeübersicht:)

Wir erhalten einen Betrag "gutgeschrieben" => Bank 131 nimmt zu = Sollseite. Es handelt sich um einen Warenverkauf => 131+808+181 an 101

| Soll |

Soll € |

Haben |

Haben € |

| 131 |

3.271,46 |

101 |

3.390,11 |

| 808 |

99,71 |

|

|

| 181 |

18,94 |

|

|

| Probe: |

3.390,11 |

|

|

zur Berechnung s. auch nochmals Zahlungsbeträge nach Skontoabzug berechnen.

9. Merksätze

- Aktivkonten nehmen auf der Sollseite zu => wenn wir Ware auf

Ziel verkaufen wird 101(Forderungen) größer = Sollseite

- Passivkonten nehmen auf der Habenseite zu => wenn wir Sachen

einkaufen wird 171(Verbindlichkeiten a. LuL) größer =

Habenseite

- 101 und 171 stehen immer alleine(, da Rechnungsendwerte!)

- Nebenkosten u. Korrekturen(GS/RGKorr. u/o Skontozahlung) werden auf dem jeweiligen Hauptkonto gebucht, nur bei Ware auf den extra Unterkonten!

- Nebenkosten sind nicht skontofähig - außer bei der Info:"Skonto vom Rechnungsendwert"

- Auf 3xx Konten darf man nur bei Warebezug buchen + auf 462 nur bei Spedi-ER wg. unsere Warentransporte zum Kd.

- alle 3xx und 4xx Konten haben - falls es z.B. keine Briefmarken oder Lohnzahlungen sind - 141 als Steuerkonto

- Es gibt keinen einzelnen Buchungssatz in dem 3xx und 4xx Konten gemeinsam vorkommen

- Ein Kontenabschluss beginnt auf der größeren Seite

- Salden von 302-308+391 werden über 301 gebucht

- nur 8xx Konten haben als Steuer 181(, da AR bzw. daraus folgender Ktoauszug)

- Salden von 805-808 werden über 801 gebucht

---------

10. Inventurarten

nach

dem Zeitpunkt:

Stichtagsinventur = am Bilanzstichtag bzw. wg

Inventurvereinfachungsverfahren ± 10 Tage bezogen auf d. Bilanzstichtag

- Bestandsveränderungen(Menge + Werte) müssen rückgerechnet bzw.

fortgeschrieben werden

.

verlegte

Inventur

3

Monate vor bis 2 Monate nach dem Bilanzstichtag

Rückrechnung/Fortschreibung

nur wertmäßig!

permanente

Inventur

Voraussetzung:

alle Lagerzu-/Abgänge werden laufend erfasst (WWS). Allerdings muss auch hier 1x

im Geschäftsjahr eine körperliche Bestandsaufnahme durchgeführt werden!

Mengen u. Werte müssen müssen bis zum Bilanzstichtag fortgeschrieben werden.

Vorteil: man wählt für die einzelnen Warengruppen den

Zeitpunkt mit den niedrigsten Beständen.

Buchinventur = bei Ihrem Bankkonto(man lässt sich das Geld nicht vorzählen)

--------

11. Aufbewahungsfrist:

Inventare, Inventarnachweise und Bilanzen 10 Jahre

Inventuranweisungen, -reinschriften 10 Jahre

Inventurunterlagen für Bilanzierungszwecke 10 Jahre

Buchungsunterlagen (Rechnungen) 8 Jahre(ab 2025)

Beginn: Jenderegelung der letzten Eintragung! § 257.5

HGB + § 147 Abs. 1 AO

Bsp:

Bilanz für 2008 - letzte Eintragung: 12.02.2009 => 31.12.2009

bis 31.12.2019 ab dem 01.01.2020 können Unterlagen vernichtet

werden

Rechnung vom 12.02.2019 => 31.12.2019 bis 31.12.2027 aufbewahren - ab 01.01.2028 vernichten-

Hinweis: eingescannte Papierrechnungen können nach erfolgreichem Scan vernichtet werden!

Geschäftsbriefe(keine Werbung aber auch keine Buchungsunterlagen) haben eine Frist von 6 Jahren - ebenfalls Jenderegelung

--------

12. GHP - KSK gemischt

Rückwärtskalk vom EP zum LEP

Aufgabe:

Sie kennen den EP und sollen den LEP ermitteln.

Daten: EP = 164,80 € - wobei: 3% Skonto und 15% Rabatt abgezogen wurden. Lieferung erfolgt frei Haus.

Berechnung = 164,80/(1-0,15)/(1-0,03) = 164,80/0,85/0,97 = 199,878714 => gerundet auf zwei Nachkommastellen = 199,88 € LEP

Mathematisch macht es keinen Unterschied, ob Sie zuerst 15% und dann

davon 3% - oder umgekehrt - abziehen, aber wg. der Zuordnung im

Kalkschema sollten Sie die Reihenfolge einhalten!

|

Listeneinkaufspreis

|

|

|

100%

|

199,88

|

|

|

-Liefererrabatt

|

|

3,00%

|

|

6,00

|

|

|

=Zieleinkaufspreis

|

|

|

100%

|

193,88

|

97%

|

|

-Liefererskonto

|

|

15,00%

|

|

29,08

|

|

|

=Bareinkaufspreis

|

|

|

|

164,80

|

85%

|

|

+Bezugskosten

|

|

0,00 €

|

|

0,00

|

|

|

=Bezugs(Einstands-)preis

|

|

100%

|

164,80

|

|

Das Kalkschema ist nur wg. der Übersichtlichkeit abgebildet.

Da Sie nur nach dem Endergebnis gefragt werden, dürfen Sie die Zwischenschritte nicht runden!